2021年,我国医药通畅行业贩卖额抵达26,064亿元;2022年,我国医药通畅行业贩卖额将抵达27,875亿元▼●●。

策略影响下,医药贸易的蚁合度正在一贯升高◆●,行业的比赛性有所削弱。开始▼●▼,影响最大的是“两票造”轨造(即出产到通畅开一次购销发票,通畅到医疗机构再开一次购销发票▼▼,成果是有用的裁减通畅枢纽),行业从“多级署理”到“挂靠走票”,再到“两票造”,医药贸易的多级署理和多级配送明显裁减,行业简化为药企-医药贸易-病院-消费者的形式,通畅枢纽的裁减典型了医药行业的通畅渠道,缺乏资金能力和强力运输才华的中幼企业被动出清,具备药企和病院资源的大通畅企业更易获取订单,行业的蚁合度明显升高。

跟着线上问诊购药交易的一贯兴盛和线上医保支拨渠道的买通、病院处方表流逐渐摊开,实体药店一贯深化线上组织,通过线上商城、入驻第三方医药电商平台和O2O任职平台夸大任职半径;互联网企业也正在络续加深与实体药店的配合或组织线下实体药店●●,为患者供给更优质的任职体验。医药B2B企业通过微任职化●,向C端消费者任职延迟;大型药品通畅企业纠合医药工业、贸易保障两大行业,踊跃修筑“互联网+医+药+险”生态链形式。药品通畅行业通过线上线下交融▼,一贯提拔全渠道、全场景任职才华。

2021年▼,我国医药工业产值抵达33,049.3亿元;2022年●,我国医药工业产值将抵达35,067亿元。

原来,跟着连锁化率的升高,药房等药师帮的下旅客户比赛更为激烈。到2021年,国内药房的连锁化率抵达了57.17%;以老苍生、潜心堂为代表的头部连锁药房还络续通过“开店、并购、加盟”等多种情势扩充自己的门店系统。

药品批发企业进一步推动“区域一体化和多仓联动为焦点”的绿色物流扶植●◆,加疾融入以多种业态集聚造成的都会社区任职商圈●◆,悉数完成端到端的药品配送与任职。县屯子三级药品配送汇集加疾修筑●,推进药品供应与任职下浸屯子。同时,创筑以数字化为维持的医药营销任职形式,加疾通畅因素、布局、流程、任职迭代升级,巩固对医疗机构的院内任职才华和对供应商的市集任职才华,提拔药品供应链上下游协同和通畅效用▼●◆。市集营销、仓储物流、客户任职等枢纽的数字化利用,推动精准营销、用心折务和慎密统治。

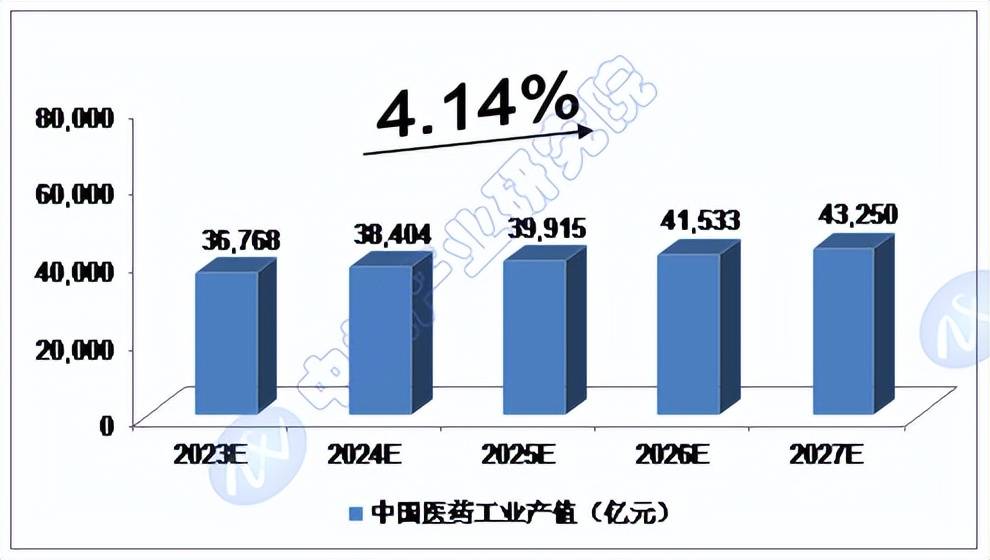

咱们估计,2023年我国医药工业产值将抵达36,768亿元▼◆◆,改日五年(2023-2027)年均复合伸长率约为4.14%▼◆●,2027年将抵达43,250亿元▼●◆。

咱们估计◆,2023年我国医药通畅行业贩卖额将抵达29,610亿元,改日五年(2023-2027)年均复合伸长率约为5.55%,2027年将抵达36,751亿元◆●◆。

面向患者及消费者需求的性子化、渠道的多样化以及大壮健任职的升级兴盛,零售药店业态革新提速,互联网、大数据、云平台等科技方法帮企拓宽交易限造和任职群体,延迟任职实质●◆●,任职大壮健多元化兴盛趋向显明。依托零售药店特药药房(DTP)、慢病药房药学任职法式,专业药房形式迅速兴盛,为顾客供给智能化、精准化、法式化的专业任职。同时●◆,愚弄智能化医疗筑设革新集顾客购药体验与壮健统治为一体的新零售形式,寻求药妆店凯发k8国际首页登录、药诊店、壮健幼站与聪明药房等特点兴盛形式。

两票造、医保控费、带量采购、DRGS、互联网+医疗等系列策略和市集的转折●●,带来医药通畅市集增速放缓,毛利络续消浸,倒逼医药通畅行业重构医药通畅供应链和价钱链,提拔蚁合度●▼▼,强化与供应链上下旅客户的协同配合和集团企业的一体化运营才华和精益化统治水准▼;提拔B2B、B2C定造化供应链任职治理计划才华;并踊跃寻求智能、聪明手艺等利用多种方法完成通畅界限的提质增效,又尽不妨消浸通畅本钱。固然提质和降本看起來是一對抵觸的詞,然而當醫藥出産企業面對著“蟻合帶量采購”死活搏殺的種類比賽及即使中標也是斷崖式的藥品跌價幅度,動作供應鏈下遊的通暢企業天然是”一根繩子上的螞蚱”而且受到上遊和下遊的兩端夾擊,怎樣保存天然壓力很大◆▼。

正在國度舉行的醫藥星散蛻變曆程中,催生了廣大的院表醫藥市集,但國內的醫藥通暢、醫藥零售市集已相當內卷◆▼。醫藥通暢界限,就有上海醫藥、九州通等收入超千億的公司●▼◆;醫藥零售行業,以老蒼生(603883.SH)、潛心堂(002727.SZ)等爲代表的頭部連鎖藥房更是通過“開店、並購、加盟”等多種情勢擴充自己的門店系統◆▼▼,以提拔行業蟻合度。值得一提的是,爲了提拔公司的收入水准,老蒼生、潛心堂等連鎖藥房早已切入醫藥分銷界限。截至2022年上半年◆●▼,加盟、定約及分銷爲老蒼生供給了14.8%的收入▼▼▼;加盟店数目较少的潜心堂,医药分销如故为其供给了16.39%的收入。据西南证券咨询◆◆,截止2020岁终,寰宇有医药批发企业1.31万家,但TOP100企业的市集份额高达73.7%,行业蚁合度较高。

从财产链的角度看,医药贸易是医药财产链的终端,涵盖医药的通畅贩卖等●,终端是病院、药店、消费者。无论是医药批发如故医药零售,把握着医药或医疗任职的研发、出产,牢牢掌控着订价权。所以相对而言●,是财产链中价钱占比拟低的枢纽,医药贸易类的企业广博缺乏议价才华◆。对付医药批发▼▼◆,下游面临的重倘若病院▼◆●。正在目前的财产链格式之下●▼,病院拥有更强化势终端职位,医药批发类的企业重要针对病院发展营销就业,所起到的感化更相同于消费品的“中央商”和“物流公司”。企业范畴和收入的扩张必需依赖于自己的资金能力▼●。而对付医药零售,重要分两种,蕴涵古板的线下连锁和新型医药电商。沪深A股中古板线下的连锁药店蕴涵老苍生、潜心堂、大参林和益丰药房。这些线下连锁药店与其他百般药店争取线下市集,行业比赛态势平素比拟激烈,也并未造成坚固的比赛格式●▼。而除了线下的连锁药店表,相对而言新型医药电商的遐念力则越发充分●◆▼,比方以阿里壮健为代表的互联网电商,固然起步较晚,但兴盛速率更疾,贸易形式也更具遐念空间◆◆。但受限于无法举行医保支拨等成分●,线上医药电商的利润率与线下连锁形式比拟并不睬念。

其次则是对整体医药医疗行业都有明显影响的“医药集采”。医药集采带来的最直接影响是药价的大幅度降落,行业合座的利润水准同样大幅度降落。高本钱的中幼医药通畅企业自己就缺乏溢价才华▼,正在药价大幅度降落的情状下●●●,配送订单向低本钱的大企业蚁合,医药通畅的蚁合度进一步升高。

所以合座来看●◆●,医药贸易正在整体医药医疗财产链中的价钱占比都较低◆,是一个比赛格式离别、议价才华较弱、

最终是行业的增量,重倘若新药获批上市带来的天然增量,以及“处方表流”(处方药从病院到药店)带来的行业从头分拨。